2月11日,在短暂中止陕西源杰半导体科技股份有限公司(以下简称“源杰科技”)发行上市审核后,上交所再次恢复了该公司科创板IPO发行上市审核。

上交所网站显示,目前,源杰科技科技的审核状态为“已受理”。

华为旗下哈勃投资入股

资料显示,源杰科技成立于2013年,主要聚焦于光芯片行业,主营业务为光芯片的研发、设计、生产与销售,主要产品包括2.5G、10G和25G及更高速率激光器芯片系列产品等,目前主要应用于光纤接入、4G/5G移动通信网络和数据中心等领域。

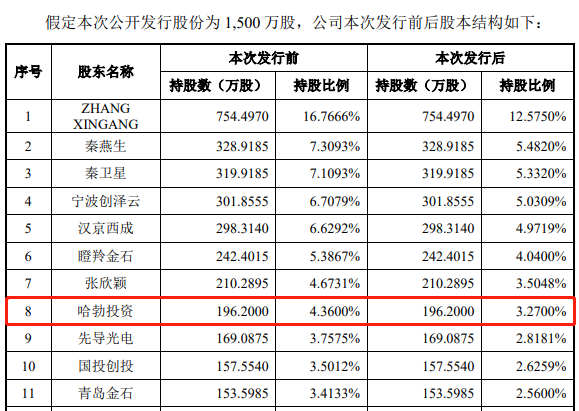

自成立以来,源杰科技进行了多次股权转让和增资。其中,在2020年9月23日的股权转让及增资中,华为旗下投资平台哈勃投资以62.4元/注册资本的价格受让了源杰科技100.96万元的注册资本,同时以66.56元/注册资本的价格向源杰科技增资2000万元。

据披露,在本次发行前,哈勃投资对源杰科技的持股比例为4.36%,本次发行后,持股比例将稀释为3.27%。

值得一提的是,经过多年研发与产业化积累,源杰科技已建立了包含芯片设计、晶圆制造、芯片加工和测试的 IDM 全流程业务体系,拥有多条覆盖 MOCVD 外延生长、光栅工艺、光波导制作、金属化工艺、端面镀膜、自动化芯片测试、芯片高频测试、可靠性测试验证等全流程自主可控的生产线。

在此基础上,源杰科技形成了“掩埋型激光器芯片制造平台”“脊波导型激光器芯片制造平台”两大平台,积累了“高速调制激光器芯片技术”、“异质化合物半导体材料对接生长技术”、“小发散角技术”等八大技术。

业绩增长迅速

2018年至2021年上半年,源杰科技实现营业收入分别为7041.11万元、8131.23万元、23337.49万元、8751.34万元,对应的净利润分别为1553.18万元、1320.70万元、7884.49万元、3248.08万元,业绩增长迅速。

源杰科技称,公司2020年收入规模迅速增长,主要是受5G政策推动影响,公司的25G激光器芯片系列产品市场需求量激增。公司的主营业务收入来自2.5G、10G、25G及更高速率激光器芯片系列产品,其他业务收入为零星的技术服务收入。

分产品来看,报告期内,源杰科技的2.5G激光器芯片系列产品收入分别为6,406.82万元、

6,897.52万元、8,424.77万元和4,619.07万元,是公司的主要收入来源之一,报告期内呈现稳定增长态势。

2020年,随着工艺水平逐渐成熟,凭借高性能指标、高可靠性等特性,源杰科技的 2.5G 1490nm DFB 激光器芯片出货量大幅增加。同时,受益于以新一代XG-PON 技术为基础的国内千兆光纤网络升级,公司的 2.5G 1270nm DFB 激光器芯片收入也出现较快的增长。2020 年,公司 2.5G 激光器芯片系列产品整体收入较上年度增加 1,527.25 万元,增幅 22.14%。

2021年1-6月,国内外光纤接入市场需求持续释放,公司的2.5G激光器芯片系列产品出货量保持较快的增长,上半年销售数量已超过 2020年度的 60%,在市场价格持续下调的情况下,整体收入水平仍保持稳定的增长速度。

而其10G激光器芯片系列产品收入分别为 634.30 万元、1,155.66 万元、4,853.55 万元和 2,914.53 万元,占主营业务收入的比例分别为9.01%、14.23%、20.80%和 33.30%,整体呈现快速增长趋势。

源杰科技称,凭借高性能指标、高可靠性以及规模化生产带来的成本进一步降低,公司的 10G 1270nm DFB 激光器芯片已占据出口海外 XGS-PON 市场的领先地位,2020 年该产品的销售收入出现较大幅度的增长。公司的 10G 1310nm DFB 激光器芯片同样也凭借高可靠性及高性价比等优势,实现对移动通信市场的大批量供货,助推公司 10G 激光器芯片系列产品出货量逐渐增加。

另外,源杰科技25G 激光器芯片系列产品收入分别为 0 万元、68.62 万元、10,056.74 万元和 1,205.78 万元。2020 年 25G 激光器芯片系列产品收入快速增长,是公司业绩波动较大的主要原因。

源杰科技表示,公司凭借多年光芯片行业积累的核心技术和生产工艺的经验优势,在国内厂商中率先实现了 25G 激光器芯片的规模化生产和商业应用,其中 25G MWDM 12 波段 DFB 激光器芯片更是成为满足中国移动相关 5G 建设方案唯一批量供货的厂商。受益于 5G 移动通信旺盛的市场需求和国产高端产品的稀缺性,公司 25G 激光器芯片系列产品的销售收入于2020年实现大幅增长。但2021年上半年因5G基站建设放缓而导致营收下滑。

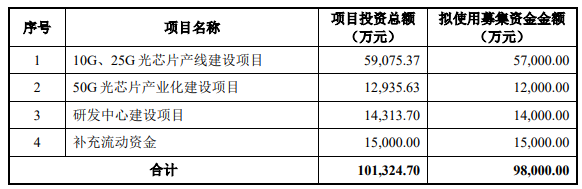

9.8亿元加速光芯片业务研发

招股书显示,源杰科技此次IPO拟募资9.8亿元,投建于“10G、25G 光芯片产线建设项目”、“50G 光芯片产业化建设项目”、“研发中心建设项目”及“补充流动资金”等。

源杰科技认为,本次募集资金的投入有利于扩大公司的生产规模,实现多种光芯片产品的专线生产,打破高端光芯片的进口依赖,有利于促进我国通信建设和产业发展。此外,研发中心建设亦根植于公司主营业务,符合行业发展对技术升级的需求,有利于提高公司的研发效率和研发质量。

目前,源杰科技主营业务为光芯片的研发、设计、生产与销售,主要产品包括 2.5G、10G 和 25G 及更高速率激光器芯片系列产品,目前主要应用于光纤接入、4G/5G 移动通信网络和数据中心等领域。

源杰科技称,“10G、25G 光芯片产线建设项目”和“50G 光芯片产业化建设项目”是基于公司现有光芯片业务的进一步扩展和衍生,与主营业务密切相关。其中,“10G、25G 光芯片产线建设项目”将有助于解决公司目前所面临的 10G、25G光芯片产线紧缺及产能受限的问题,从而提升市场供应能力,满足客户需求,促进公司的长远发展。

而“50G 光芯片产业化建设项目”将助力 50G 高速光芯片的批量生产,促进公司抢占市场先机,推动国产化进程,提升公司所处的行业地位并增强其盈利能力。

此外,“研发中心建设项目”致力于对公司现有研发中心进行升级,进行高功率硅光激光器、激光雷达光源等大量前瞻性研究并着力实现科研成果产业转化,保证公司产品技术的领先,推动新产品开发,从而提升公司科技创新能力并巩固行业地位。

关于战略规划,源杰科技称,自成立以来,公司一直专注于光芯片的研发、设计、生产与销售。经过多年研发与产业化积累,公司可持续向国内外客户提供高稳定性、高可靠性产品,并逐步发展为国内领先的光芯片供应商。

目前,源杰科技正在加速研发下一代激光器芯片产品,并积极拓展光芯片在其他领域的应用。目前,公司在光通信领域已着手 50G 、100G 高速率激光器芯片产品以及硅光直流光源大功率激光器芯片产品的商用推进,力图实现在高端激光器芯片产品的特性及可靠性方面对美、日垄断企业的全面对标。同时已与部分激光雷达厂商达成合作意向,实现激光雷达领域光芯片少量送样,努力实现新技术领域的弯道超车。

综合:全球半导体观察 集微网