近期,国内激光行业上市公司纷纷发布了2021一季度和2020年度报告。从整体形势来看,随着“十四五”规划的确定,国家加大对高端制造业的投入,将提升激光加工在工业制造领域的渗透速度。

那么,激光上市企业发展近况如何?市场劲风出现在哪些领域?接下来让我们细看国内8大主要激光上市公司Q1财报,窥探激光市场的最新热点。

No.1锐科激光

根据2021 Q1报告,锐科激光认为目前市场对激光器需求比较旺盛,全年整体发展势头向好。报告期内,公司在研发中心与制造中心“双中心”的带动下,进一步加强研发创新驱动力和产品竞争力,推出工业级单模12kW光纤激光器、多模组100kW光纤激光器、带光闸高功率光纤激光器、小体积手持焊专用激光器、大能量皮秒激光器、大功率飞秒激光器、266nm深紫外皮秒激光器和持续推出光束模式可调激光器等新品。

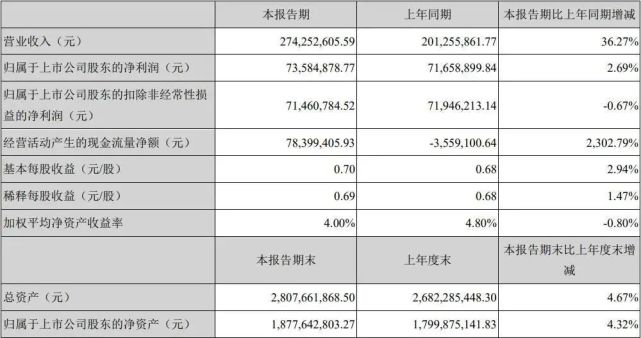

■锐科激光2021一季度主要会计数据和财务指标

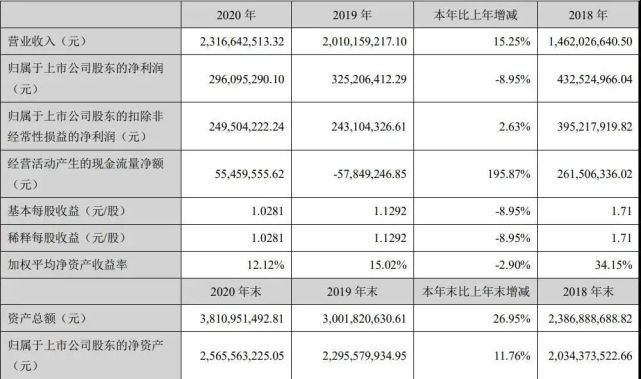

■锐科激光近三年主要会计数据和财务指标

为了应对市场风险,公司持续加强研发投入和技术创新力度,加速在高端焊接、锂电、3C、5G等行业的渗透速度,加强成本管控及降本增效力度,持续推进核心元器件及材料的自制水平,引入第二、第三供应商,降低原材料采购成本,提升公司自动化水平,降低一线员工人员需求,提升生产效率。

同期,锐科激光还发布了公司2020年度报告。根据报告,2020年公司的研发项目进展顺利,部分研究成果已经取得初步成效,尤其在高功率光纤激光器及其关键器件的研制中,研发均已达到预期,对公司产品结构调整提供了可靠的技术支持。其中,“单模块4000W连续光纤激光器”“20kW连续光纤激光器”“高功率光纤激光传输光缆”“高功率泵浦源”等研发专项均取得阶段性成果,部分产品已实现批量生产与销售。

■锐科激光2020年度各季度主要会计数据和财务指标

2020年,公司参与的863计划——“高性能大功率激光器”项目顺利通过科技部组织的项目验收,公司参与的国家重点研发计划——“高效智能激光强化装备研制及在铁路、航空领域关键部件上的示范应用”与“大功率光纤激光材料与器件关键技术研究”项目通过科技部组织的项目验收,“工业级皮秒/飞秒激光器关键技术研究与产业化”项目通过科技部组织的课题验收,“面向制造业的大功率半导体激光器”项目通过科技部组织的中期检查。

No.2华工科技

近期,华工科技发布了2021 Q1报告和2020年度报告。根据报告,基于“新基建”浪潮,公司依托智能制造事业总部,整合公司原有高端装备制造及智能制造信息系统方面的优势,自主研发桥梁钢结构工程智能制造信息平台,首次借助5G网络将智能制造信息系统应用与桥梁智能生产设备相结合,打造制造数据实时采集、人机协调控制的首个桥梁行业智能生产车间。

■华工科技2021一季度主要会计数据和财务指标

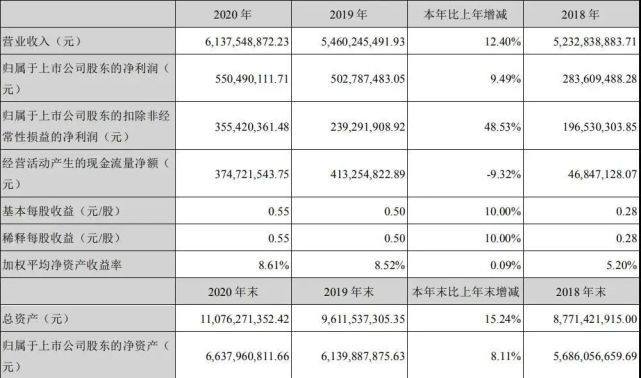

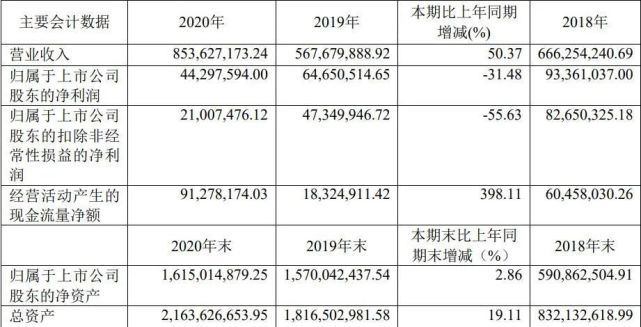

■华工科技近三年主要会计数据和财务指标

在激光微加工领域,华工科技首创“玻璃倒角切割”技术,成功研发行业内首台“玻璃倒角激光切割机”,成功应用于3C行业;承接工信部高质量发展专项,为未来三年进行高功率飞秒激光应用探索奠定基础;布局光伏太阳能行业并成功开发出新一代激光网板切割机;3D激光去除专机实现首台套订单。

■华工科技2020年度各季度主要会计数据和财务指标

在智能装备领域,公司推出万瓦级五轴联动、带角度坡口下料的高功率、多维度、大幅面光纤激光坡口切割装备,以满足工程机械行业的广泛应用;自主研发国内激光行业首台适用于超大(加工管径由220mm提升到500mm)、超重型(载重量由210KG提升到1600KG)管材激光切割装备;通过新能源电池铝合金材料的激光焊接工艺研究,成功实现了电池模组自动化焊接生产线在宝马新能源汽车产线中的应用;自主开发智能设备管理系统搭配自建云服务器,实现设备生产状态智能管理。

No.3大族激光

近期,大族激光发布了2021 Q1报告和2020年度报告。2020年,公司加快垂直一体化整合的步伐,陆续推出具有自主知识产权的15kW超高功率光纤激光器、纳秒绿光激光器、MOPA脉冲光纤激光器等,持续提升核心零部件的自给率。公司围绕“激光+X”的战略,坚持自主创新,不断拓展新的行业应用和场景,推出有技术优势的行业专用设备和新场景应用设备,在锂电、光伏、半导体等业务领域均实现较大突破。

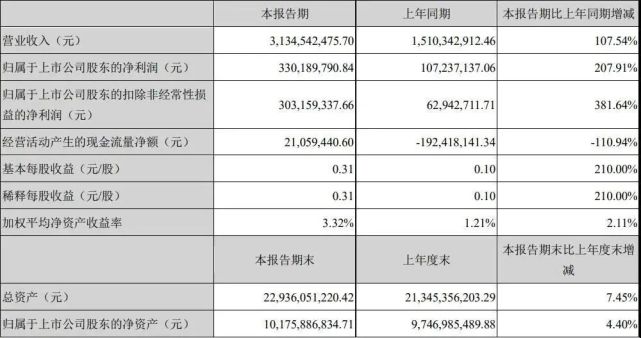

■大族激光2021一季度主要会计数据和财务指标

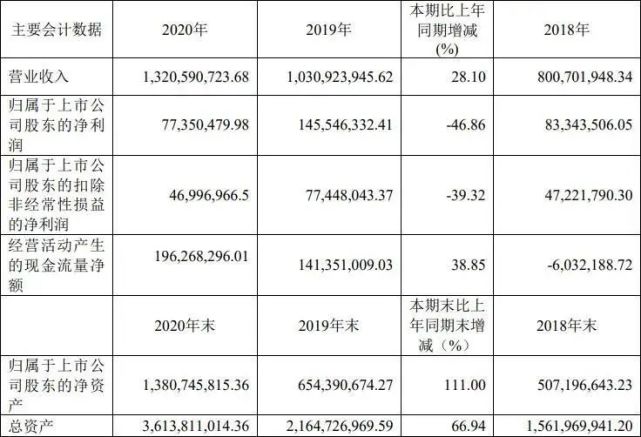

■大族激光近三年主要会计数据和财务指标

2020年,公司大功率激光智能装备业务实现营业收入20.18亿元,同比下降0.96%。公司坚守高端装备阵地,把握“新基建”风口,公司大功率激光智能装备产品全面进入工程机械、农业机械、建筑机械、专用车、电力制造等重点行业。

产品方面,全球首条激光切管柔性生产线顺利通过大庆油田的验收;白车身焊装生产线成功交付给长城汽车、山东豪驰智能等汽车制造商;大幅面坡口激光切割机,热成型三维五轴激光切割机实现批量销售。

■大族激光2020年度各季度主要会计数据和财务指标

面对市场日趋激烈的竞争格局,公司大功率激光智能装备加大研发投入,核心部件产品自主化率快速提升。面向5G产业、晶圆识别、IC芯片、手机铝件、偏光片等细分市场需求,大族激光开发了多款激光加工及自动化设备,已实现量产销售。公司HAN'S系列15kW光纤激光器推向市场,自主品牌光纤激光器、数控系统、激光加工头出货量均实现快速增长。

No.4联赢激光

近期,联赢激光发布了2020年度报告。根据报告,2020年公司获批作为牵头单位承担了广东省重点领域研发计划项目“大功率蓝光半导体激光器与应用”及“广东省汽车激光智能焊接装备企业重点实验室(2020年度)”项目。

■联赢激光近三年主要会计数据和财务指标

报告期内,公司持续加大研发创新,研发费用占2020年营业收入比例8.23%。在激光器研发方面:多波长复合激光焊接机实现2000W-6000W复合功率的多种功率配置变化,并成功实现量产,形成标准化生产制造和品质控制流程,实现多波长复合激光焊接机年产200台/套的能力。

蓝光激光器实现量产化转移,攻关量产过程中的各种技术问题,成功开发建设蓝光调试平台3套,实现蓝光及蓝光复合激光器产品的成功交付,将进一步增强公司在铜材焊接方面的竞争优势。

■联赢激光2020年度各季度主要会计数据和财务指标

公司成功突破2500W单模光纤激光器相关技术,奠定了未来公司全面自制高功率光纤激光器的技术基础。为了提高公司光纤激光器的性价比,对500W/1000W/1500W光纤激光器进行了降成本设计,已经完成方案设计及样机制作,2021年将逐步推向市场。

在自动化研发方面:公司开发完成激光送锡球焊接机系列产品,可替代了传统的烙铁锡焊工艺技术;开发完成了蓝光复合锡丝焊接系统,该技术产品可导入在电池线路板的量产线,提高焊接成品率。

No.5帝尔激光

根据公司发布的2021 Q1报告,作为行业内少数能够提供高效太阳能电池激光加工综合解决方案的企业,帝尔激光已实现将激光加工技术应用到PERC、MWT、TOPCON、IBC、HJT等新型高效太阳能电池及组件技术。

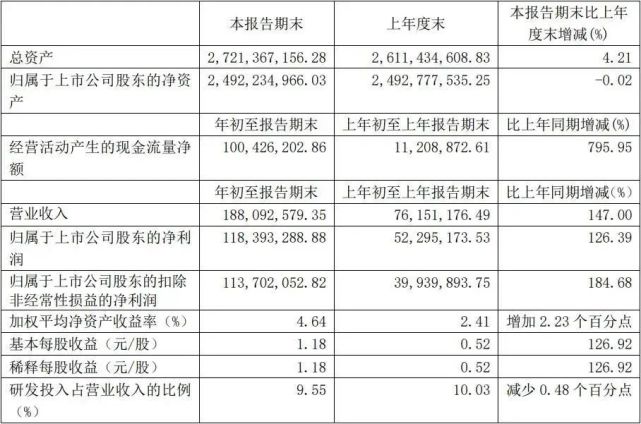

■帝尔激光2021一季度主要会计数据和财务指标

■帝尔激光近三年主要会计数据和财务指标

近年来,太阳能电池生产行业技术更新换代较快,公司根据未来太阳能电池生产行业对激光加工工艺的潜在需求、激光加工技术的特征及成本等因素的跟踪分析,开展了新产品的研发、试制及产业化,并计划不断地通过技术创新和新产品开发。

■帝尔激光2020年度各季度主要会计数据和财务指标

帝尔激光持续加大研发投入,增强技术创新能力,公司针对不同的电池工艺均有开展研发,继续加深P型PERC电池工艺的研发,包括PERC+工艺等,也对Topcon、HJT等N型电池工艺进行相应的技术研究,同时积极跟进市场降本增效动向,加强太阳能电池激光LID/R(激光修复)技术、激光转移印刷技术、无损划片技术的研发,以及激光在电池片生产环节的其他应用。

No.6杰普特

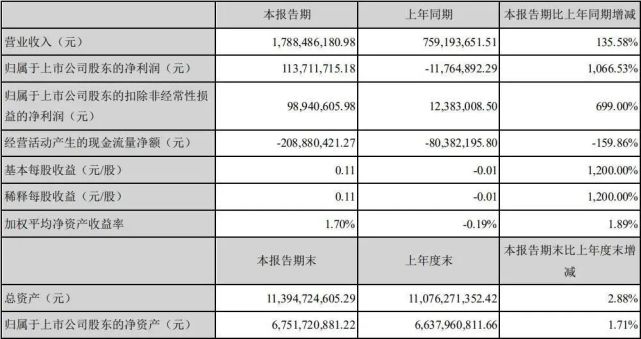

2021年一季度,公司在激光/光学智能装备业务获得订单金额为人民币22,943.61万元,同比2020年一季度订单量23,298.17万元下降1.52%,来自苹果公司订单为160.32万美元,约折合人民币1,039.84万元。被动元件器业务订单共计人民币12,088.63万元。因国内新冠肺炎疫情控制效果显著,2021年一季度激光/光学智能装备业务毛利率相比2020年一季度情况将会有所改善。

■杰普特2021一季度主要会计数据和财务指标

■杰普特近三年主要会计数据和财务指标

根据发布的2020年报告,公司特坚持“激光光源+”的产业定位,深耕上游核心激光光源技术,重点解决关键激光材料与部件“卡脖子”问题。通过与3C、新能源、集成电路、半导体等重点行业标杆客户深度合作,实现激光技术和产品“进口替代”。

2020年公司核心激光器的研发工作取得重大进展,公司核心优势产品MOPA脉冲光纤激光器平均功率进一步提升,2kW的平均功率使得公司在该领域获得市场的较大领先优势;亮度MOPA脉冲激光器研发成功,为光伏、锂电等行业提供新的技术解决方案;高功率连续光纤激光器方面,6kW单模块和30W高功率产品的推出为高功率激光切割市场提供国产解决方案;红外皮秒、紫外皮秒等一系列超快激光器研发成功。

■杰普特2020年度各季度主要会计数据和财务指标

在激光/光学智能装备的研发方面,杰普特为手机大客户开发了VCSEL芯片模组全功能检测系统,计划在2021和2022年实现批量出货;围绕集成电路被动元件行业,开发了包括精密激光划线,激光精密焊接,高速AOI视觉缺陷分析等一系列高端装备,并将在2021年实现高增长;针对高速发展的硅光半导体行业,开发了硅光晶圆检测系统,并成为英特尔的供应商,将为其最先进的400G数据中心产品提供检测系统;为全球领先的微光学解决方案公司艾麦斯公司开发了VCSEL芯片测试系统,该产品将用于自动驾驶激光雷达;针对PCB行业,开发了高速激光钻孔系统和柔性电路板切割系统,将在2021年开始销售。

No.7海目星

根据公司发布的2020年度报告,公司实现营业收入132,059.07万元,比去年同期上升 28.10%。2020年,受益于新能源和消费类电子行业,特别是新能源行业快速发展,公司各项业务仍然保持高速增长。

■海目星2021一季度主要会计数据和财务指标

■海目星近三年主要会计数据和财务指标

报告期内,公司不断打磨激光及自动化的核心应用技术,深度挖掘激光及自动化各行业的应用需求,顺应市场发展,保证3C消费类电子的激光及自动化行业的稳步发展的同时,依据锂电产业发展的风口期,实现动力电池板块业务的快速发展。

目前,公司立足于激光技术与自动化技术相结合,打造激光及自动化设备成套解决方案,部分产品已在行业内已具备较强的优势。2021年,公司将在动力电池激光及自动化设备、消费电子激光及自动化设备方面,继续巩固与强化产品优势战略,在巩固现有市场份额的同时,进一步提升产品的市场占有率和覆盖率。加快江苏生产基地和江门生产基地的建设,着力推进IPO募投扩建项目建设,以实现公司产能的扩充。

■海目星2020年度各季度主要会计数据和财务指标

未来三至五年,公司将继续加大对激光及自动化装备研发投入,不断深耕动力电池、消费电子行业,持续开发上述行业激光及自动化设备应用技术,进一步深挖客户潜在需求。同时,公司将积极布局光伏、5G、氢能源、半导体等领域激光及自动化设备和技术储备。

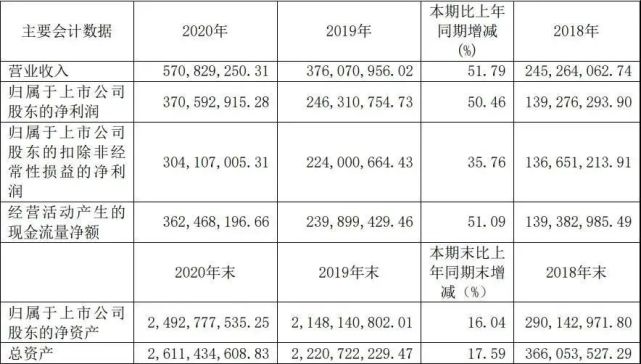

No.8柏楚电子

根据公司发布的2020年度报告,报告期内公司实现营业收入57,082.93万元,同比增长51.79%。公司实现了总线激光切割系统、超快激光精密加工系统等产品的多项技术突破。应用于平面切割的总线系统FSCUT8000,通过激光切割路径规划实现空移避障的方法,进一步实现智能规划替代人工操作,提升远程联网管理下的无人化生产效率。

■柏楚电子2021一季度主要会计数据和财务指标

■柏楚电子近三年主要会计数据和财务指标

应用于管材切割的总线系统FSCUT5000,通过位置随动与插补轨迹一体控制技术,配合高速高精度的三维五轴插补算法,在优化了废料切碎方法的基础上,实现了零废料干涉的坡口类复杂管件的切割。针对超快激光精密加工领域研发的FSCUT7000系统,通过大幅面振镜加工系统及控制方法,新增对振镜加工模式的支持,进一步拓宽了产品的应用范围。

■柏楚电子2020年度各季度主要会计数据和财务指标

公司未来的经营计划是以工业自动化控制领域为核心,以激光加工控制领域为基石,结合已有五大核心技术方向(CAD、CAM、NC、传感器控制、硬件设计)进行多维度拓展。坚持以客户需求为导向,不断挖掘新的市场机遇,拓宽产品业务方向,持续提升产品性能和服务质量,加速实现进口替代,进一步促进国内工业加工领域自动化水平。