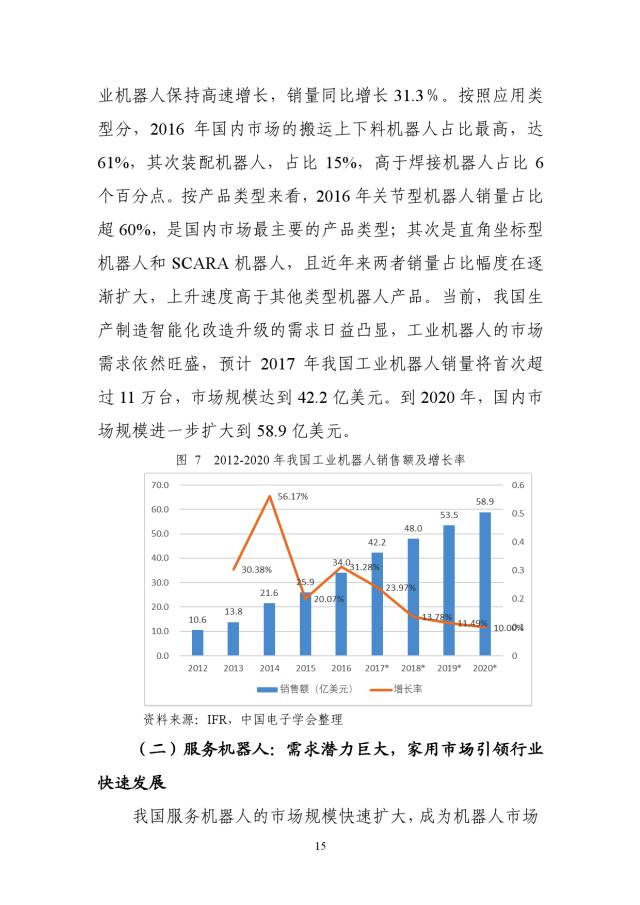

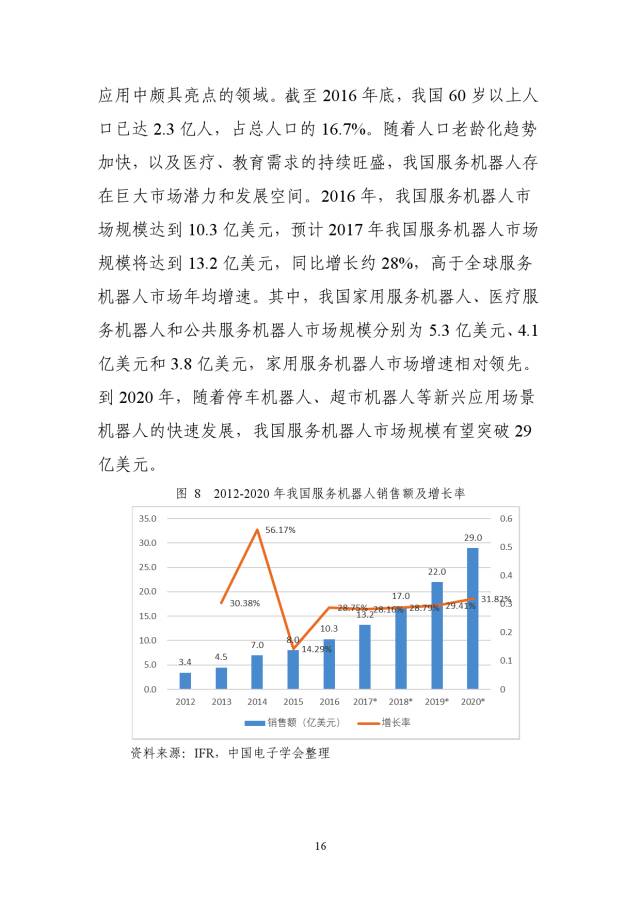

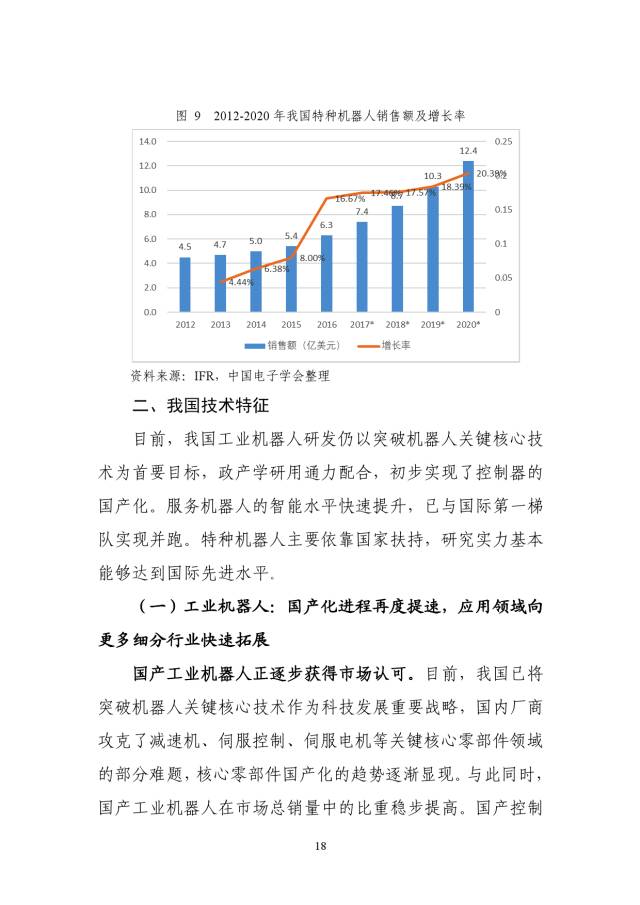

相比于电子、半导体等行业,激光器行业的规模较小,2016 年全球激光器的市场规模为 104 亿美元,预计 2017 年将增长到 111 亿美元 ;目前中国激光器市场的规模大约为 600 亿元。

很显然,单从市场规模来看,激光行业似乎有些微不足道 ;但是激光技术的应用却几乎能覆盖生产生活的各个领域,从汽车制造、动力电池、到手机制造、航空航天、医疗器械乃至国防军事等几乎我们能想到的所有领域,都活跃着激光器的身影 ;而且对很多行业而言,激光技术已经成为一种不可或缺的支撑技术。众所周知,中国制造 2025 的核心是智能制造,智能制造的核心之一是光电技术,而光电技术的核心之一正是激光器。因此,激光行业本身的市场规模虽小,但它却是驱动制造业发展的一大核心力量,其重要性不言而喻。

细分市场

从市场增长来看,按照激光器种类划分,未来五年内,市场增长最快的是直接半导体激光器,主要是千瓦级的高功率半导体激光器 ;增长第二快的是量子级联激光器,这种激光优势明显,用途广泛,特别是在反恐、安保等应用中发挥重要作用,今后全球对量子级联激光器将有巨大需求。光纤激光器将一直保持着稳健的增长速度。

从激光器的应用市场来看,除去大约占据半壁江山的光通讯市场外,目前宏观材料加工是最大的市场,其次是微观加工,未来随着制造业不断向高端发展,微观加工市场将拥有很大的成长空间。

在激光微加工市场,2016 年的全球激光微加工市场的总规模大约为 11 亿美元,预计 2017 年将增长到13 亿美元。目前最大的应用市场是半导体 /PC 板 / 显示加工市场,服务该领域的主力公司的是相干公司,另外还有两家是美国的 Cymer 和日本的Giga PhotoNIcs。接下来分别是精密金属加工市场、非金属加工市场以及增材制造市场。

激光微加工应用所使用的激光器,主要是准分子激光器、光纤激光器 CO2 激光器和固体激光器,其中光纤激光器和准分子激光器的应用最多。值得一提的是,CO2 激光器并没有从市场中消亡,实际上最近在非金属加工方面还迎来了很多新机会。

激光加工的另一个市场是千瓦级大功率激光加工市场,2016 年该部分市场的规模约为 15 亿美元,未来五年将呈比较平稳的增长态势。在千瓦级应用中,目前金属切割应用仍然是大部头,大约占据了 70% 的份额,另外两类应用是金属焊接和增材制造。虽然有业内人士预测金属焊接市场未来将有望超过切割市场,但是未来五年内,从销售额上看,增长最快的还是金属切割应用,预计到 2022年,千瓦级光纤激光器在金属切割应用中将收获 14 亿美元的收入。目前,随着光纤激光器的发展,激光切割机已经做成了一种标配产品。

再来看一下全球激光打标市场。这是一个相对比较成熟和稳定的市场,总收入大约在 6 亿美元左右,未来市场增长也比较缓慢。目前用于打标的激光器主要是光纤激光器(大约占据一半的市场)和 CO2 激光器(大约占据 1/3 的市场),半导体激光器的应用也在逐渐增多。

中国激光市场

中国的激光加工市场主要分布在华南(30%)、华中(24%)、华东(20%)、华北及东北(13%)地区,其中华南、华中和华东三大地区制造业发达,自然成为了激光加工的重点地域市场。2016 年,中国工业激光与系统的销售额达 385 亿元,预计 2017 年将增长至 455 亿元,增长率高达 18%。光纤激光器已经是工业激光市场中绝对的主力。2013-2016 年间,低功率光纤激光器(<100W)在中国市场的销售稳步快速增长,特别是 2016年比 2015 年的销量增长了高达 75%,另外还有一个特别明显的现象,就是国产光纤激光器已经占据了国内近九成的国内市场份额。

中功率光纤激光器(<=1.5kW)在中国市场的销量,从2013年的1200台飙升到了 2016 年的 13000 台,其中 2016 年的销量是 2015 年 的 3倍! 2016 年的一个更明显的趋势是,国产中功率光纤激光器的销量,已经以压倒性的优势超越了进口产品。

2013-2016 年间,高功率光纤激光器(>1.5kW)在中国市场的销量,从 600 多台飙升到了 3000 多台。与低功率和中功率光纤激光器截然不同的是,高功率光纤激光器市场主要由进口产品主导,国产产品数量稀少。但是,这种局面恐怕马上要改变。国产高功率光纤激光器应该首先在 4 kW或以下有所突破。估计 2 到 3 年左右,4 kW 或以下功率,国产高功率光纤器会达到 50%以上。

最近两年,激光切割成套设备在中国市场的销量成倍增长。光纤激光器在激光切割系统中的应用,近两年开始跨越式增长,尤其是在中功率切割系统中。在焊接系统中,60% 的激光焊接设备已经使用光纤激光器,65% 的设备用于汽车制造。功率超过3kW 的高功率系统数量也在稳步增长,激光切割焊接系统也在向着高功率发展。

随着中国集成电路的大力发展,用于印刷电路板和消费电子产品微加工系统的紫外激光器数量大幅增长。与此同时,生物技术和医疗设备领域的应用也给紫外激光器提供了广阔的发展空间。2016 年,紫外激光器在中国市场实现了爆发式增长,销量较上一年翻了一番,达到 7800 台。

2016 年,CO2 激光器在中国市场的销量增长不大,中小功率总量维持在 1 万台左右,主要用于赋码、打标、切割等非金属行业。2kW 以上的高功率 CO2 激光器的销售,较 2015年 200 台的总销量,有较大降低。随着汽车行业轻量化的推进以及复合材料市场的应用,未来 CO2 激光器还会有新的发展前景。

激光器的发展趋势

激光技术作为工业制造领域的一股核心驱动力量,本身也在不断向前发展。总结来说,激光器正在向着“更快、更高、更好、更短”这四大方向发展。

更高 :激光器的功率越来越高,平均功率已经超过 10 万瓦。2013 年,第一台商用的 10 万瓦级光纤激光器在日本名古屋 NADEX 中心安装,用于焊接 300mm 厚的钢板。激光切割应用也向着更高的功率发展,激光切割机的功率持续走高,已经达到 8~12kW。

更好 :激光器输出的光束质量越来越好,光纤激光器的光束质量已经达到10万瓦级单模。在过去的一年中,光纤激光器、碟片激光器、直接半导体激光器的亮度都有大幅度提升。

更短 :激光器的输出波长覆盖更短的波段,短波长激光器已经广泛应用。很多先进的制造工艺都需要冷加工,例如在智能手机制造中,很多时候需要用短波长、短脉冲的紫外激光来处理。短波长激光已经在表面标记、半导体晶圆加工、钻孔、切割等领域获得了大量应用。

更快 :激光器的脉冲速度越来越快,超快激光器取得了快速发展,已经凭借着更简单的结构、更方便的操作、更低廉的成本和更稳定的性能,走出实验室进入工业应用中。

未来的潜力市场

关于未来市场中有哪些新的应用增长点,一直都是大家关注的话题。

激光清洗:随着环保意识的增强,各种环保清洗技术应运而生,激光清洗技术就是其中之一。激光清洗利用高能激光束与工件表面要去除的物质相互作用,发生瞬间蒸发或剥离,无需各种化学清洗剂,绿色无污染。可用于清除油漆、油污、氧化层、清洗螺杆、除锈、清洗焊缝等。激光清洗在微电子、建筑、核电站、汽车制造,医疗、文物保护、钢铁除锈和模具去污、汽车制造、建筑等领域拥有巨大市场空间。

金属 3D 打印市场:金属 3D 打印也即增材制造,通常使用的是选择性激光器熔覆(SLM)技术,利用激光能量将金属粉末一层层熔化,最终制成想要的形状。2016 年,SLM 系统的销量超过 1000 台,其中使用的激光源主要是光纤激光器、碟片激光器 /CO2 激光器和飞秒光纤激光器,功率范围 30W 到 1kW 以上。3D 打印的精细度也越来越高,打印出的精细结构的分辨率已经达到微米量级。

激光雷达 :未来五年激光雷达市场将稳步增长,市场增长的主要驱动力来自于无人机、自动驾驶的汽车、机器人、军事及安全等领域。

激光照明 :激光照明的一部分市场是汽车激光照明,主要是汽车头灯。宝马、奥迪等知名汽车制造商都采用了激光照明系统。另一部分市场是安全激光照明,如为夜晚环境中骑行的人们提供警示性标识。

激光焊接 :激光焊接将首先在汽车制造、高速火车和飞机制造、农业机械和造船等领域铺开,这将是一个未来的增长点。

激光精密加工和微细加工 :将是另一个未来的增长点。

趋势总结

激光器的研发正朝着高智能化、高功率、高光束质量、高可靠性、低成本和全固态等方向发展。

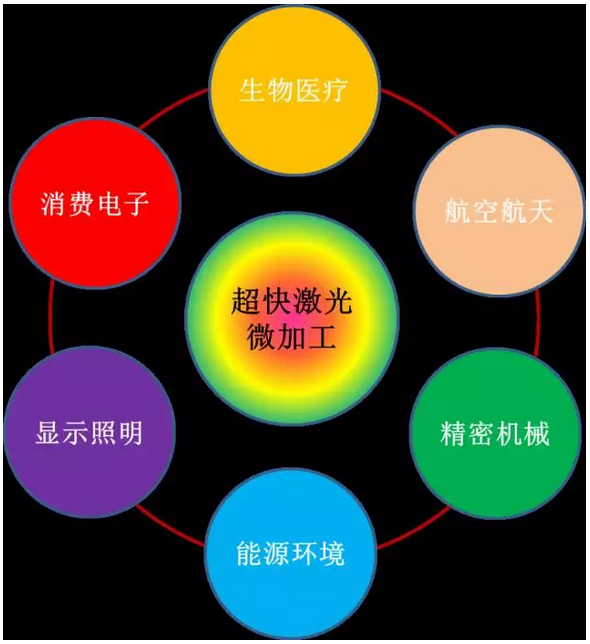

激光精密加工和微细加工技术将是发展重点,其在电子、半导体、通讯、光存储、微机械制造、生物、环境等行业进一步推广和使用,将为传统加工方式创造前所未有的可能性。在这里,超快激光器将随着精密加工和微细加工市场的扩大而迅速增长。

激光加工的自动化、集成化和智能化水平持续提高,在与工业机器人结合的基础上,实现三维的焊接、打标、切割等多维加工,激光技术的适用性和应用领域不断拓展。

激光技术在工业中的应用已经无处不在,新型激光技术不断涌现 ;超快激光器正在成为工业激光器,市场将要井喷 ;直接半导体激光器正进入固体激光器的应用市场 ;激光 3D 打印发展迅速,许多关键问题有待突破;激光焊接将迎来快速增长期 ;光子和半导体结合,将产生下一代光电技术;光电子技术已经成为下一个 30 年经济发展的支撑体 ;智能化和中国制造2025 将带来激光界的红利。未来的30 年将是激光技术的黄金时代!