2018上半年国内激光上市公司业绩分析

发布时间:2018-09-21

继国内外激光、光学公司半年报先后出炉,上半年行业发展已日渐明朗:国内工业和微细加工市场需求强劲,成为不少公司业绩增长的重要一环。但国内公司营收和净利润比例悬殊,成为行业健康发展的隐患。

2018年上半年,14家主板上市激光公司共营收252.04亿元,6家激光公司共营收109.08亿元,8家光学公司共营收142.96亿元。其中大族激光上半年营收57.07亿元,蝉联激光界首位;舜宇光学以119.76亿元蝉联光学界首位,净利润额两家亦是位居榜首。(特别说明的是,本报告不涉及光通信、光伏、LED领域,且报告中有个别公司业绩不完全来自激光、光学业务,例如华工科技、大族激光等,他们还有其他非激光业务)。

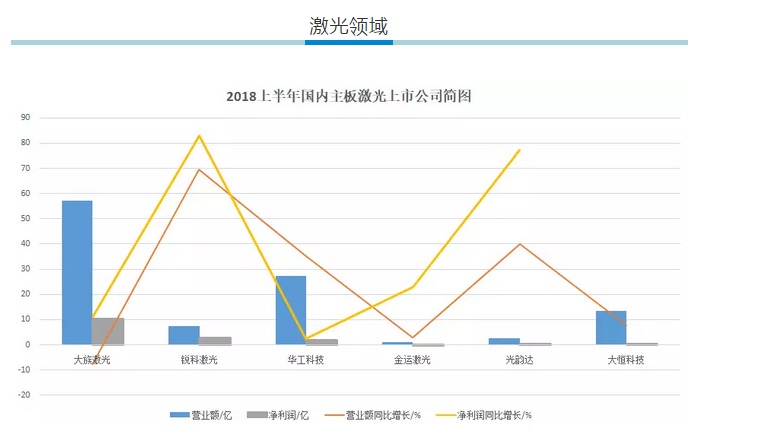

从上图可以看出,大族激光和华工科技继续保持激光上市公司营收的第一、二位置,锐科于今年6月正式主板上市,以7.51亿元获得了第四的好成绩。

由于消费类电子业务上半年同比降幅较大,导致大族激光上半年营收同比下降7.75%,但其在显示面板、新能源电池、大功率激光智能装备、PCB业务同比实现快速增长,尤其大族通过加强高端激光设备和自动化设备的技术开发及市场推广,在显示面板行业获得了较大市场份额,实现收入约2.94亿元。

作为今年财报中的新锐,锐科激光备受关注。2018年上半年,锐科激光营业总收入为7.5亿元,归属于上市公司股东的净利润2.58亿元。连续激光器产品是锐科激光的主流产品,在中低功率产品销量稳步增长的同时,高功率产品销量快速增长,在3300 W上实现客户和销量的大幅增长,单品销量为去年全年两倍;6000 W亦实现批量销售。报告期末,连续光纤激光器产品的销售收入已达到销售收入的75.91%。

从营收和净利润对比来看,总体反差较大。即使是营收冠军大族激光,其净利润也只达到10.18亿元,与营收比为17.8%。而锐科激光,因持续加大在核心原材料和器件的投入,推出光纤激光器和半导体激光器所需的配套原材料和器件,使锐科激光的净利润达到2.58亿元,与营收比高达34%。反观华工科技,其净利润只有1.81亿元,与营收占比只有6%,与其营收第二的身份极为不符。可见,掌握核心技术才是降低成本,提高收益的关键。今年上半年闹得沸沸扬扬的中美贸易战,也直指我们的薄弱之处,若想持续长久的发展,公司不可不思量其根本。

从上图可以看出,2018年上半年,舜宇光学以119.76亿元的营收和11.9亿元的净利润远超其他7家光学公司。智能手机3D感测市场对手机镜头模组的高端需求、自动驾驶对车载镜头的需求、智能制造对工厂机器视觉智能化镜头的需求,以及无人机、AR/VR新兴领域对镜头的需求,使得一直专注在摄像头领域、能够提供全套先进解决方案的舜宇光学科技成为最大的受益者。这些热门的、新兴的市场成为舜宇光学生长的沃土,给予了无限发展的可能。

营业额涨幅最大的为光库科技,同比增长41.35%,这主要得益于其在报告期内开发出千瓦级光纤光栅、6000W DragonTM系列激光输出头、高功率自由空间隔离器等新品,导致光纤激光器件国内外订单增长较快,同时,募投项目“光纤激光器件扩产项目”和“研发中心建设项目”建设进展顺利。涨幅最小的为水晶光电,达-3.9%,这主要源于其LED业务产品需求和价格下降。

净利润涨幅最大的为高德红外,同比增长121.87%,这主要是因为国防及军队改革措施落地,国内军品采购工作全面恢复,之前因其延误的军品业务影响正在逐步消除,订货任务逐渐回升。同时拥有的三条完全自主可控的红外焦平面探测器产线已实现批量销售,需求旺盛。涨幅最小的为舜宇光学。由于报告期内,舜宇光学人员内部调整及投资新生产基地,导致成本增加,使2018上半年净利润只有11.9亿元。

纵观上述14家公司,行业整体发展稳中有升,驱动需求量的仍是消费电子、激光雷达、智能加工等目前国内几大热门市场。而就公司而言,上述公司中,除掌握了核心技术的公司其净利润尚可外,其他公司净利润偏低,生存状态堪忧。